Badanie niewypłacalności – to kluczowe zagadnienie poruszane w tym tekście. Ponadto dowiesz się:

- jakie są konsekwencje problemów z płynnością finansową?

- utrata zdolności do wykonywania wymagalnych zobowiązań pieniężnych – jak ją ocenić?

- ujemny kapitał własny – co może oznaczać?

- dlaczego badanie niewypłacalności jest kluczowe dla menedżera?

Zarządzanie kryzysowe to zajęcie niezwykle wymagające – menedżer trudniący się nim winien posiadać cały arsenał kompetencji finansowych, ekonomicznych, biznesowych czy prawnych. Menedżer zarządzania kryzysowego musi jednak też mieć na uwadze ryzyko, z jakim łączy się dla jego osoby zarządzanie przedsiębiorstwem w kryzysie, zwłaszcza gdy kryzys ten niesie ze sobą problemy z płynnością bądź ujemny kapitał własny. Interpretacja wspomnianych dwóch zdarzeń może mieć kluczowe znaczenie dla bezpieczeństwa menedżera (członka zarządu).

Co mogą oznaczać problemy z płynnością?

Problemy z płynnością mogą oznaczać występujący w spółce stan niewypłacalności, bądź zagrożenie niewypłacalnością. W takiej sytuacji menedżer winien zachować ostrożność i poświęcić dość wysiłku, by ocenić, jak głębokie są problemy płynnościowe przedsiębiorstwa. Ocena ta jest kluczowa z punktu widzenia stanu niewypłacalności określonego w art. 11 ust. 1 prawa upadłościowego, który stanowi, że:

Dłużnik jest niewypłacalny, jeżeli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych.

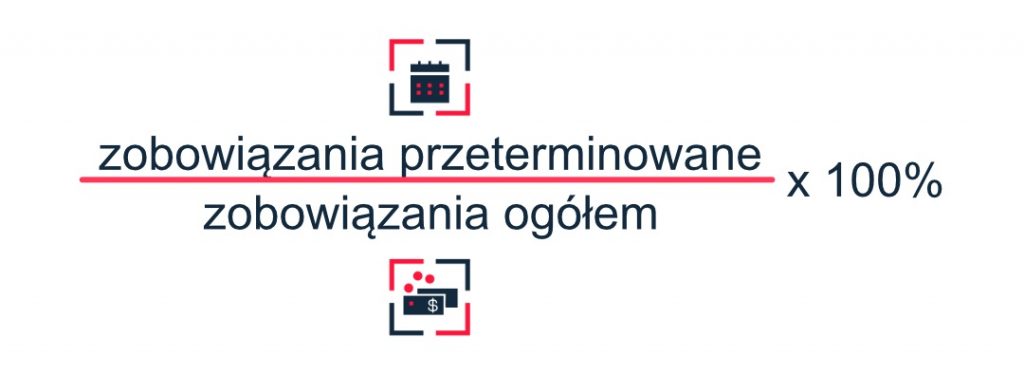

Utrata zdolności do wykonywania wymagalnych zobowiązań pieniężnych to zagadnienie niełatwe, a ocena, czy do tego doszło często przekracza kompetencje menedżerskie. Dobrą wskazówką, czy mamy z tym do czynienia daje doktryna i orzecznictwo, wskazujące, że z niewypłacalnością płynnościową mamy do czynienia w sytuacji, gdy w całości zobowiązań istnieje przewaga zobowiązań już wymagalnych (zwłaszcza gdy są one już istotnie przeterminowane, tj. powyżej 90 dni). Możemy to ocenić za pomocą prostego obliczenia według wzoru:

Co może oznaczać ujemny kapitał własny?

Ujemny kapitał własny stanowi nie tylko o zagrożeniu kontynuacji działalności. Nie jest to również tylko sygnał o kiepskiej kondycji finansowej przedsiębiorstwa. Ujemny kapitał własny może oznaczać, że przedsiębiorstwo jest niewypłacalne (dotyczy to jednak tylko spółek). O tym drugim rodzaju niewypłacalności (niewypłacalność majątkowa) stanowi art. 11 ust. 2 prawa upadłościowego. Ujemny kapitał własny to wskazówka, że należy poddać analizie, czy wartość zobowiązań spółki nie jest wyższa od rynkowej wartości jej aktywów (majątku). Jeżeli występuje taka sytuacja, mamy do czynienia z niewypłacalnością majątkową (zwaną też bilansową). Co jednak niezwykle istotne – jak stanowi art. 11 ust. 2 prawa upadłościowego – stan musi się utrzymywać przez okres przekraczający 24 miesiące.

Ocena niewypłacalności majątkowej wymaga choćby podstaw wiedzy z wyceny przedsiębiorstw, gdyż przebiega ona w ten sposób, że zestawiamy ze sobą wartość aktywów i pasywów obcych. Po aktywnej stronie bilansu musimy dokonać korekt aktywów do wartości rynkowych, a po pasywnej stronie ustalić rzeczywistą wartość długu. W ten sposób uzyskujemy rachunek testowy, który odpowiada nam na pytanie, czy spółka nie jest niewypłacalna.

Dlaczego tak ważne dla menedżera jest badanie niewypłacalności?

Badanie niewypłacalności jest kluczowe dla menedżera z uwagi na obowiązek zgłoszenia wniosku o ogłoszenie upadłości w terminie 30 dni od kiedy wystąpiła podstawa do złożenia wniosku (czyli stan niewypłacalności). Za niewykonanie tego obowiązku grozi odpowiedzialność zarówno cywilna, jak i karna. Cywilną odpowiedzialność (tj. za długi spółki) regulują przepisy art. 21 ust. 3 prawa upadłościowego, czy art. 299 kodeksu spółek handlowych (w przypadku spółek z o.o.). Odpowiedzialność karną reguluje art. 586 kodeksu spółek handlowych:

Kto, będąc członkiem zarządu spółki albo likwidatorem, nie zgłasza wniosku o upadłość spółki handlowej pomimo powstania warunków uzasadniających według przepisów upadłość spółki – podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do roku.

Badanie niewypłacalności – zagadnienie dla biegłego

Badanie niewypłacalności to z uwagi na skomplikowanie materii zadanie zwykle dla biegłego specjalizującego się w badaniu niewypłacalności. Dlatego warto w zarządzaniu kryzysowym wspomóc się taką opinią. Na listach biegłych sądowych występują osoby, których wpisy zawierają właśnie potwierdzenie wiadomości specjalnych z zakresu badania niewypłacalności. Opinie te są często kluczowe dla oceny, którą dokonują sądy czy organy ścigania, stąd najlepiej jest dysponować taką opinią jeszcze w trakcie sprawowania zarządu (opinia „do szuflady”), by w odpowiednim momencie użyć jej jako dokumentu prywatnego.